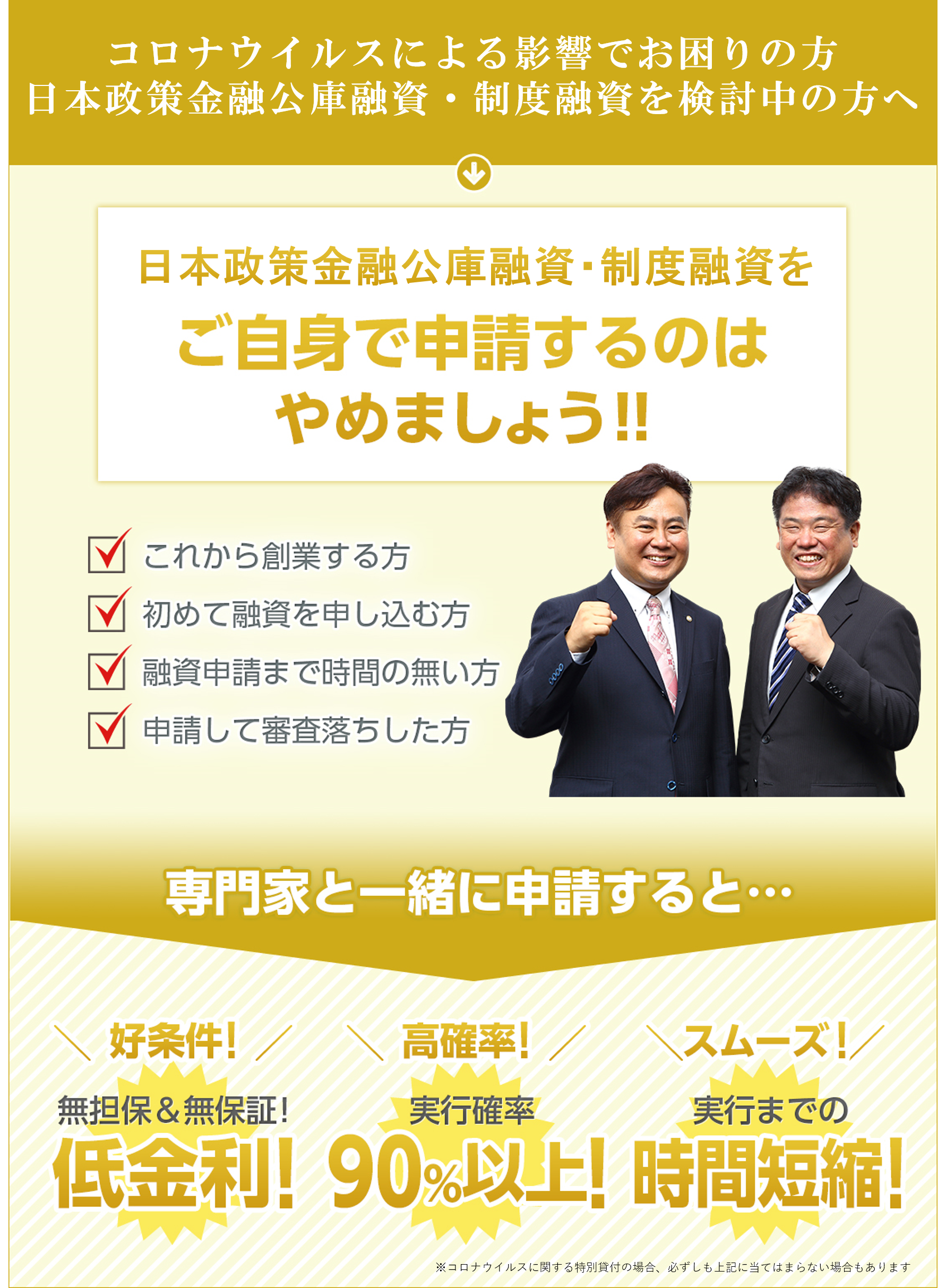

「新型コロナウイルス感染症」(新型肺炎)に関する融資サポート

連日のニュースで報道されております「新型コロナウイルス」(正式名称「COVID-19」、他にも「新型肺炎」とも)。

報道されている観光業・飲食業のみならずキャンセルや自粛等、経済的な影響が大きく売上減少も余儀なく発生している状況かと存じます。

「売上への影響がすでに出てきており、資金繰りが心配…」

「どの制度を活用したらよいのかわからない…」

「今のところは大丈夫だが、今後どうなるかわからない…」

という方は専門家へ是非ご相談ください。

今回は、この「新型コロナウイルス」により売上に影響がある事業に対し、

国・地方自治体・金融機関と各機関が創設している融資制度の一部をご紹介いたします。

「新型コロナウイルス」に関する融資制度が開設!

現在、各自治体・日本政策金融公庫などの政府系金融機関が、新型コロナウイルスの影響を受けている中小企業者への金融対策に乗り出しています。

代表的なものとして、下記の制度があります。

【東京都中小企業制度融資】

・新型コロナウイルス感染症対応緊急融資

・新型コロナウイルス感染症対応緊急借換

・危機対応融資

・感染症対応融資(全国制度)

【日本政策金融公庫】

・新型コロナウイルス感染症特別貸付(中小企業事業)・・・融資限度額:3億円

・新型コロナウイルス感染症特別貸付(国民生活事業)・・・融資限度額:6,000万円

・生活衛生新型コロナウイルス感染症特別貸付・・・融資限度額:6,000万円

・経営環境変化対応資金(セーフティネット貸付)・・・融資限度額:4,800万円

是非このような融資制度を積極的に活用し、経営被害、資金繰りの不安を乗り越えていきましょう。

融資申請を検討中の方は必見!ご自身で申請される場合のリスク

ご自身で申請される場合、担当者と十分なコミュニケーションが取れない状態で融資可否を判断される・・・!?

担当者は面談時に不安に感じる点等を直接お客様に伝えることは基本的にはありません。

すると、担当者の不安要素を解消することができず、結果実行確率が著しく低下してしまいます。

今申請をお考えの制度は、貴社にとって最も適した融資制度ではない可能性も・・・!?

2020年4月現在、各自治体・日本政策金融公庫などの政府系金融機関による

新型コロナウイルス関連の融資制度だけでも10種類以上が開設されています。

それぞれ申請要件・融資限度額・利率等の条件が異なっているため、

申請しようとしている制度が最も現在のご状況に合ったものであるのか、十分な確認が必要です。

専門家を活用して融資を申請する3つのメリット

先にご紹介した制度をはじめとして、各市区町村や金融機関単位で様々な対応する融資制度が創設されておりますが、

先にご紹介した制度をはじめとして、各市区町村や金融機関単位で様々な対応する融資制度が創設されておりますが、

専門家に依頼することで、

ご自身で申請されるよりも好条件&高確率&スムーズに融資を受けることが可能となる場合があります。

専門家を活用して融資を申請する3つのメリット

(1)好条件!最適な融資制度をご提案いたします

融資に精通した専門家に相談していただければ、状況を踏まえてご自身にとって好条件・最適な融資制度をご提案させていただきます。

公的金融機関の制度から民間の金融機関による制度まで、多数ある融資制度の中から、お客様の現在の状況に応じた最適な制度をご提案いたします。

専門家を活用して、ご自身にとって最適な融資制度を利用しましょう!

(2)スムーズ!融資実行までの時間短縮!

緊急融資に必要な各資料・書類のご説明に加え、申請書類作成のサポートも実施させていただきます。

ご自身で申請する場合、早くても1ヶ月程度、おおよそ3ヶ月程度は融資実行までに時間が必要と言われています。

一方で、専門家を活用して申請する場合は2~3週間程度で融資実行まで進めることも可能です!

(3)高確率!融資特化の専門家として豊富なネットワークがございます

専門家が間に入ることで金融機関担当者との折衝が可能になり、結果的に実行確率が高まります。

さらに、融資に特化した専門家に書類作成をお任せいただくことで、金融機関に伝わりやすいポイントを押さえた申請書類を作成することが可能です。

※コロナウイルスに関する特別貸付の場合、必ずしも当てはまらない場合もあります。

新型コロナウイルスの影響関連の東京都中小企業制度融資

都は、今年3月、新型コロナウイルス感染症により経営に影響を受けている中小企業向けの融資メニューを創設し、

民間金融機関を通じた円滑な資金調達を支援しています。

現在実施している感染症対応の融資メニューについて、令和2年5月1日(金)から、順次、3年間無利子とする新制度に移行します。

各融資メニューの利用対象は、感染症により事業活動に影響を受けている中小企業者又は組合となります。

| 融資メニュー〔保証制度〕 | 概要 | |

|---|---|---|

|

新型コロナウイルス感染症対応緊急融資

〔セーフティネット保証〕 |

●利用対象 最近3か月の売上又は今後3か月の売上見込みが ●資金使途・融資期間 ・運転資金 10 年以内(据置期間5年以内) ●融資利率 融資期間に応じて、1.7%~2.4%以内 |

●融資限度額 3メニューとも、2億8千万円(無担保8千万円)

●利子補給 ・融資額1億円まで全額補給 ・融資実行後3年間

●信用保証料補助 3メニューとも、全額補助 |

|

新型コロナウイルス感染症対応緊急借換

〔セーフティネット保証〕 |

●利用対象 ・最近3か月の売上又は今後3か月の売上見込みが ●資金使途・融資期間 運転資金 10 年以内(据置期間5年以内) ●融資利率 融資期間に応じて、1.7%~2.2%以内 |

|

|

危機対応融資

〔危機関連保証〕 |

●利用対象 ・最近1か月の売上が前年同月比で 15%以上減少、

●資金使途・融資期間 運転/設備資金 10 年以内(据置期間2年以内)

●融資利率 融資期間に応じて、1.5%~2.0%以内 |

|

◎国の特例保証を利用する場合は、原則、上記に優先して以下の融資メニューを利用

| 融資メニュー〔保証制度〕 | 概要 | |

|---|---|---|

|

感染症対応融資 (全国制度)

〔セーフティネット保証〕 全国一律で実施する利子補給対応制度 |

●利用対象 セーフティネット保証(4号・5号※)

●資金使途・融資期間 運転/設備資金 10 年以内(据置期間5年以内)

●融資利率 融資期間に応じて、1.8%~2.2%以内 |

●融資限度額 無担保3千万円

●利子補給 全額補給 融資実行後3年間

●信用保証料補助 全額補助 |

新型コロナウイルスの影響関連の日本政策金融公庫の融資制度

現在、日本政策金融公庫が、新型コロナウイルスの影響を受けている中小企業者への金融対策に乗り出しています。

代表的なものとして、下記の制度があります。

・新型コロナウイルス感染症特別貸付(中小企業事業)・・・融資限度額3億円

・新型コロナウイルス感染症にかかる衛生環境激変特別貸付(国民生活事業)・・・融資限度額:1,000万円

・経営環境変化対応資金(セーフティネット貸付)・・・融資限度額:4,800万円

是非このような融資制度を積極的に活用し、経営被害、資金繰りの不安を乗り越えていきましょう。

政府系金融機関である日本政策金融公庫が出している融資制度についてみていきます。

新型コロナウイルス感染症特別貸付

2020年3月17日から取り扱い開始!無担保で融資可能

新型コロナウイルス感染症の影響を受け、最近の売上が一定程度減少している事業者の方が利用できる特別の貸し付け制度が開始されました。

既に日本政策金融公庫などから第1弾の対応策で緊急の貸し付けを受けている企業であっても、1月29日の申請分までさかのぼって新たな制度の対象となります。

融資限度額は3億円!

返済期間は、

設備資金の場合、据置期間5年を含んだ20年以内

運転期間は、据置期間5年を含んだ運転資金 15 年以内

となっています。

融資の使い道は、新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および運転資金とされています。

一部の対象者には当初3年間実質無利子で融資可能!

対象となるのは、新型コロナウイルス感染症の影響を受けている

①最近1ヵ月の売上高が前年または前々年同期に比し5%以上減少していること、またはこれと同様の状況にある売り上げが5%以上減少した

②中長期的にみて、業況が回復し、かつ、発展することが見込まれる

③創業から3ヵ月以上経過していること

①、②、③の条件を満たす中小企業です。

これらの方を対象に、1億円を限度として金利を基準利率から0.9%引き下げ、今後3年間は0%台の金利で融資を受けることが可能となります。

更に一部の対象者については、基準利率-0.9%の部分に対して別途決定される実施機関から利子補給が実施され、当初の3年間が実質無利子となる予定です。

随時最新の情報が更新されておりますので、検討されている方は是非お早めに申請の準備をしていきましょう。

>>引用元:日本政策金融公庫「新型コロナウイルス感染症特別貸付

旅館業・飲食業必見!新型コロナウイルス感染症にかかる衛生環境激変特別貸付(国民生活事業)

旅館業・飲食業・喫茶店が対象

全業種が対象ではなく、旅館業・飲食業・喫茶店が対象と限定的ではありますが、今回新しく用意された融資制度になります。

条件としては、

➀最近1ヵ月の売上高が10%以上減少していて今後も減少の見込みがあること

②融資を受けることで中長期的に見て業績が回復する見込みがあること

が挙げられております。

融資限度額は別枠で1,000万円!

融資の使い道は、経営を安定させるための運転資金であることが条件となっておりますが、融資限度額は1,000万円(旅館業は3,000万円)となっております。また「別枠」のため、現在日本政策金融公庫から借り入れがある方も対象となります。

期間が令和2年(2020年)8月31日までと期間限定の制度ですので、該当する方は検討してみてはいかがでしょうか?

>>引用元:日本政策金融公庫「新型コロナウイルスに関する相談窓口」

経営環境変化対応資金(セーフティネット貸付)

こちらはもともとある制度ですが、「社会的、経済的環境の変化などにより、一時的に業況の悪化を来している」方を対象とした融資制度のため、

今回の事態にも活用できるかと思います。

対象要件は8項目

前提として、社会的・経済的環境の変化(今回だと新型コロナウイルス)が要因となり、

一時的に業績が悪化したが、中長期的には回復の見込みがある方を対象としています。

その上で、売上が5%以上減少していること、資金繰りに著しい支障をきたしていること等8つの条件のいずれかに該当することが求められます。

返済期間が長め

資金の使い道として、「社会的な要因などにより企業維持上緊急に必要な設備資金及び経営基盤の強化を図るために必要な長期運転資金」

と規定されております。

設備資金だと、据置期間3年以内を含んだ15年以内

運転資金だと、据置期間3年以内を含んだ8年以内

を返済期間とされており、一般貸付(運転資金)の5年以内と比較し長めにとられております。

>>引用元:日本政策金融公庫「経営環境変化対応資金(セーフティネット貸付)」

日本政策金融公庫融資のよくあるQ&A

ここで、日本政策金融公庫より提示されている新型コロナウイルス感染症特別貸付等に関するQ&Aより、良く頂く質問をまとめさせていただきます。

(令和2年3月 19 日現在)

融資対象基準について

Q: ご利用いただける方は「最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方」

とされていますが、新型コロナウイルス感染症の影響でここ2週間で売上が急減しているものの、

今月の売上高としては前年または前々年の同期と比較すると増加しています。

このような場合は、新型コロナウイルス感染症特別貸付は利用できないのでしょうか。

A :「最近1ヵ月の売上高」は、単純な前年または前々年同期の月の売上高との比較だけでなく、

売上高の確認日を基準として、①確認日の前月の売上高又は②確認日の前日や直近の売上集計日から遡って1ヵ月の売上高を確認させていただきます。

たとえば、確認日が令和2年3月 18 日の場合は、最近1ヵ月の売上高は、①令和2年2月の売上高又は②令和2年2月 18 日から令和2年3月 17 日までの合計売上高などで確認させていただきます。

なお、その際には帳簿等を確認させていただくことがございます。

申込期限について

Q 新型コロナウイルス感染症特別貸付には申込期限がありますか。

また、早く申し込まないと申込受付枠に達してしまい、その後の申込受付が断られるといったことはありませんか。

A 新型コロナウイルス感染症特別貸付に申込期限はございません。

また、本特別貸付は十分な融資規模に対応できる予算が手当てされておりますので、ご安心ください。

創業間もない方について

Q 半年前の創業時に融資を受け、返済が始まったばかりです。

新型コロナウイルス感染症の影響で、創業時に立てた売上計画の達成が困難になり、資金繰りも悪化しています。追加融資の相談はできますか?

A ご返済が始まったばかりの方であっても、新型コロナウイルス感染症の影響により、資金繰りに影響が出た場合は、

ご相談を承っております。お気兼ねなくご相談ください。

>>引用元:日本政策金融公庫「新型コロナウイルス感染症特別貸付等に関するQ&A」

「新型コロナウイルス」(新型肺炎)に関する融資申請サポート料金

完全成功報酬型:着手金0円+成功報酬1%~

当事務所は完全成功報酬(リスク0%)でサポートしております。

まずは無料相談よりご活用ください!

「新型コロナウイルス感染症」における経済対策について

● 融資サポート |

●税制・社会保険上の措置について |

● 補助金サポート |

●休業補償について |

● 持続化給付金サポート |

●保険の特別取扱について |

●雇用調整助成金について |

● 補助金オンラインセミナー |